更新日:2025年2月25日

寄附金税額控除とは?

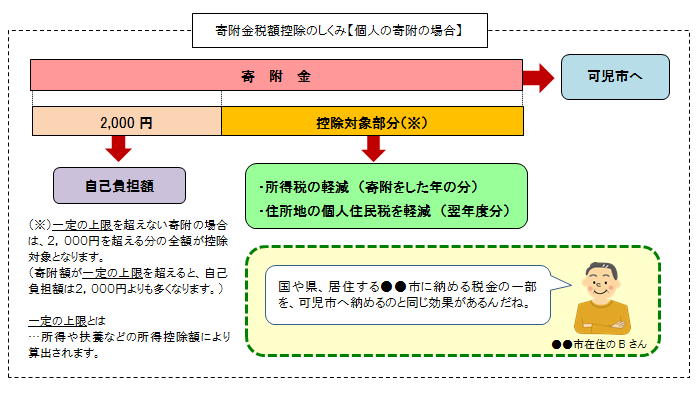

個人が自分の意志で都道府県や市町村に2,000円を超える寄附を行った場合に、確定申告をすることで、その年の所得税と翌年度分の住民税の軽減を受けることができる制度です。

寄附金のうち2,000円を超える部分について、一定の上限まで原則として所得税・住民税から全額が控除されます。

寄附金控除額の試算ができます

「ふるさと納税制度」では、最大で(寄附金額-2,000円)が税の控除対象となります。

寄附金額はご自身で決めることができますが、自己負担額を最小の2,000円に抑える寄附金額の上限は、各自の課税所得によって異なります。

下記のシミュレーションであなたの寄付金控除額を試算できますので、自己負担額が2,000円で済む寄附金額の目安などの参考にしてください。ただし、お勤め先から給与を受け取っている方(給与所得者)が対象です。

寄附金控除額の計算シミュレーション(総務省ふるさと納税ポータルサイトより)(xlsx 58KB)

参考:2,000円を除く全額が控除される寄附金額の目安(総務省ふるさと納税ポータルサイトより)(pdf 113KB)

確定申告ってどうすればいいの?

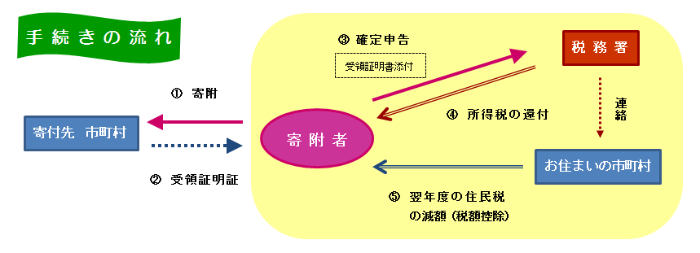

所得税の寄附金控除及び住民税の寄附金税額控除の適用を受けようとする場合は、所得税の確定申告書の提出が必要です。確定申告には、可児市から郵送した『寄附金受領証明書』が必要になります。

- 確定申告は、例年2月中旬から3月中旬にかけて、住所地を管轄する税務署で行っていただく必要があります。

- 確定申告の際には、寄附受領証明書を添付してください。

- 確定申告書の作成は、国税庁ホームページをご利用いただくのが便利です。画面の案内にしたがって金額などを入力することで、確定申告書が簡単に作成でき、印刷すればそのまま税務署に提出できます。

- 所得税の確定申告をすれば、新たに住民税の申告は必要ありません。

・確定申告の詳細については、国税庁ホームページをご覧ください。

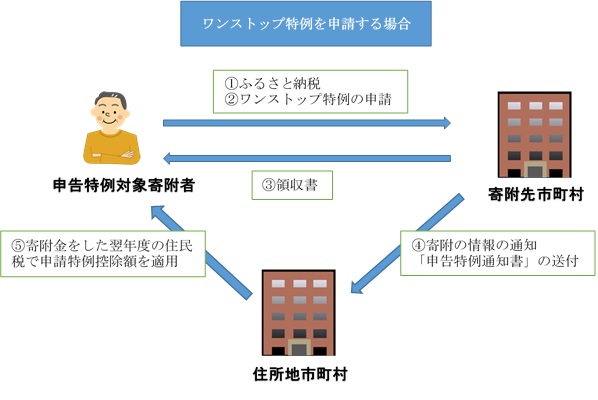

「ワンストップ特例制度」について

平成27年4月から新たにワンストップ特例制度が創設され、手続が簡素化されました。

以下の要件を満たす方は確定申告を行わなくても寄付金控除が受けられます。

- もともと確定申告をする必要のない給与所得者であること

※年収2000万円を超える所得者や医療費控除のために確定申告が必要な場合は、確定申告で寄附金控除を申請してください。

※1つの自治体に複数回寄附をしても1カウントとなります。

注意・・・ワンストップ特例申請をした後に、5カ所を超える市町村へのふるさと納税や、確定申告・住民税申告を行った場合(医療費控除等による場合も含む)は特例申請は無効になります。

確定申告等をする場合・・・医療費控除等の控除と同様に寄附金控除の申告もお忘れのないようご注意ください。

参考:総務省ふるさと納税ポータルサイト

税の寄附金控除についてのお問合わせ先

申込・問合先

可児市ふるさと納税サポート室

電話番号:050-5527-2027 FAX:048-594-9166

Mail:support@kani.furusato-lg.jp