更新日:2024年7月10日

均等割と所得割の計算方法について

市・県民税は下記の2つの種類で構成されており、計算方法については下記の通りになっています。所得や扶養等の状況によって均等割も所得割も課税とならない非課税の方、均等割のみ課税となる方、均等割と所得割の両方が課税となる方があります。その基準については『申告と納税』を参照してください。

また、税額計算を行った後に100円未満の端数がある時、またその全額が100円未満の時はその端数または全額を切り捨てます。

市・県民税の税額の求め方

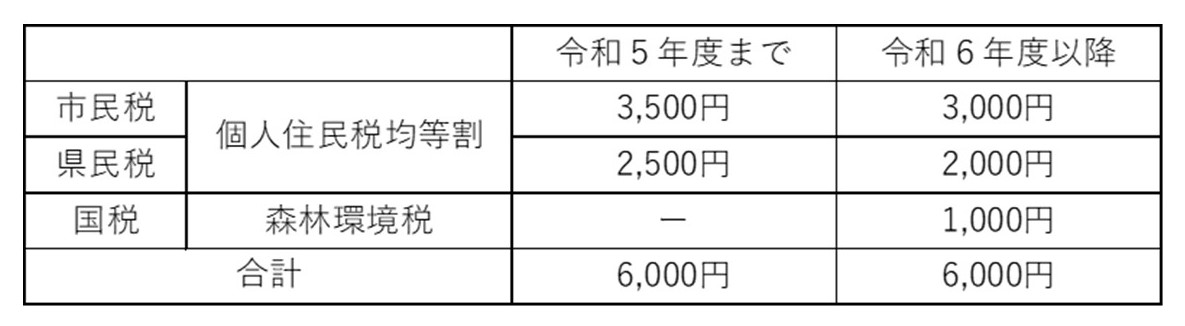

- 均等割額

均等割額=市民税:3,000円+県民税:2,000円

- 森林環境税(国税)=1,000円

総合課税となる所得のみの場合 (給与、年金、事業、不動産、一時所得など)

総合課税の所得割額=(総所得金額-所得控除金額 ※千円未満端数切捨)×総合課税の税率-税額控除金額

分離課税の所得もある場合(土地、建物、株式、先物などの譲渡所得)

分離課税の所得割額={(総合課税の総所得金額-所得控除※)×総合課税の税率 }+(分離 課税の所得×分離課税の税率)-税額 控除

※分離課税分の所得がある場合、総合課税の対象となる所得から所得控除が全て引ききれないときは、分離課税の対象となる所得から引くことになります。

総合課税とは・・・給与、年金、事業、不動産、一時所得などの各所得を総合(合計)して、税率をかけて税額を計算するもの

分離課税とは・・・土地、建物、株式、先物などの譲渡所得など、各所得の種類ごとに分離(分けて)し税率をかけて税額を計算するもの

所得割の税率について

総合課税の対象となる課税所得の所得割の税率は下表とおり、所得の多寡に関わらず一律の税率になっています。

分離課税の対象となる課税所得の所得割の税率は、下表とおりになっています。

| 分離譲渡等の税率 |

区分 |

市民税 |

県民税 |

| 短期譲渡所得 |

5.4% |

3.6% |

| 長期譲渡所得 |

3% |

2% |

| 居住用財産に係る長期譲渡所得 |

6,000万円以下の部分 |

2.4% |

1.6% |

| 6,000万円を超える部分 |

6,000万円を超える金額×3% |

6,000万円を超える金額×2% |

| 優良住宅地等に係る長期譲渡所得 |

2,000万円以下の部分 |

2.4% |

1.6% |

| 2,000万円を超える部分 |

2,000万円を超える金額×3% |

2,000万円を超える金額×2% |

| 株式等の譲渡所得 |

3% |

2% |

|

上場株式等の配当所得

|

3% |

2% |

|

先物取引にかかる所得

|

3% |

2% |

税額控除について

税額控除とは、該当するものについて算出した市・県民税の所得割額からその額を控除をすることができます。税額控除については6種類あり、控除を行う順序については下記のとおりとなっています。

税額控除の順序

- 調整控除

- 配当控除

- 市・県民税の住宅借入金等特別税額控除

- 寄附金税額控除

- 外国税額控除

- 配当割額又は株式譲渡所得割額

調整控除

調整控除とは、平成19年に行われた所得税と市民税・県民税の税率の変更(税源移譲)による所得税と市民税・県民税の人に関する控除額の差(人的控除差)による税額の負担増を調整するための控除です。

調整控除の計算方法は合計課税所得金額(総所得金額から所得控除金額を差し引いた後の所得)によって計算方法が異なります。

なお、令和3年度課税分より、合計所得金額が2,500万円を超える場合、調整控除は適用されません。人的控除の差額表については下表を参照してください。

計算方法

1.合計課税所得金額が200万円以下の場合

AまたはBの金額のいずれか少ない金額の5%(市民税3%/県民税2%)

A.人的控除差の合計額

B.合計課税所得

2.合計課税所得金額が200万円を超える場合

AからBを控除した金額(5万円未満の場合は5万円)の5%(市3%/県2%)

A.人的控除差の合計額

B.合計課税所得金額から200万円を控除した金額

人的控除差の一覧表

| 区分 |

人的控除差 |

| 基礎控除 |

合計所得金額2,400万円以下 |

5万円

|

| 合計所得金額2,400万円超え2,450万円以下 |

3万円 |

| 合計所得金額2,450万円超え2,500万円以下 |

1万円 |

| 合計所得金額2,500万円超え |

控除無し |

| 配偶者控除 |

一般 |

5万円

|

| 老人 |

10万円

|

配偶者

特別控除 |

配偶者合計所得48万円超え95万円以下 |

5万円

|

| 配偶者合計所得95万円超え100万円以下 |

3万円

|

| 扶養控除 |

一般 |

5万円

|

| 特定 |

18万円

|

| 老人 |

同居老親等 |

13万円

|

| 上記以外 |

10万円

|

| 障害者控除 |

普通障害 |

1万円

|

| 特別障害 |

10万円

|

| 同居特別障害 |

22万円

|

|

勤労学生控除

|

1万円

|

寡婦控除

|

1万円

|

ひとり親控除(※)

|

父 |

1万円

|

| 母 |

5万円 |

例:一般の配偶者控除と基礎控除(合計所得金額2,400万円以下の場合)がある時の人的控除差は『5万円+5万円』の『10万円』です。

(※)ひとり親控除の適用がある場合、人的控除の差は上記の表のとおり、男性と女性で異なる金額で取り扱うこととされました。男性のひとり親控除の場合、所得税と住民税の控除額の差は5万円ですが、人的控除の差は旧寡夫控除相当の人的控除額の差1万円をそのまま引き継ぐこととなります。

配当控除

配当所得を総合課税にて申告した場合、算出された所得割額から配当の種類に応じて配当控除額が差し引かれます。分離課税にて申告をおこなった場合は配当控除の適用はありません。

| 区分 |

控除率 |

| 市民税 |

県民税 |

利益の

配当等 |

課税総所得金額の1,000万円以下の部分に含まれる配当所得の金額 |

1.6% |

1.2% |

| 課税総所得金額の1,000万円を超える部分に含まれる配当所得の金額 |

0.8% |

0.6% |

証券

投資信託等 |

課税総所得金額の1,000万円以下の部分に含まれる外貨建等証券投資信託以外の金額 |

0.8% |

0.6% |

| 課税総所得金額の1,000万円を超える部分に含まれる外貨建等証券投資信託以外の金額 |

0.4% |

0.3% |

| 課税総所得金額の1,000万円以下の部分に含まれる外貨建等証券投資信託の金額 |

0.4% |

0.3% |

| 課税総所得金額の1,000万円を超える部分に含まれる外貨建等証券投資信託の金額 |

0.2% |

0.15% |

市・県民税の住宅借入金等特別税額控除

平成21年以降に居住し、所得税の住宅ローン控除(住宅借入金等特別控除)の適用を受けた方で、控除しきれない金額がある場合、その金額を翌年度の市・県民税の所得割額から控除します。

控除される金額は、配当控除後で所得税の住宅ローン控除適用前の所得税から所得税の住宅ローン控除を控除し、その控除しきれなかった金額となります。

なお、控除できる金額について、平成26年3月までに居住した場合は所得税の課税総所得、課税山林所得、課税退職所得の合計金額の5%(97,500円を限度)、平成26年4月以降に居住した場合で、消費税等の税率が8%又は10%である場合には所得税の課税総所得、課税山林所得、課税退職所得の合計金額の7%(136,500円を限度)を上限としています。

対象となる所得税の住宅ローン控除には特定の増改築に係る住宅借入金等特別控除の特例は含まれないため、この控除に関して控除しきれない金額については市・県民税からの控除対象とはなりません。

※給与支払報告書とは、お勤め先からお住まいの市町村へ提出される源泉徴収票と同内容のもの。

※特定の増改築に係る住宅借入金等特別控除の特例とは、一定のバリアフリー改修または一定の省エネ改修を行い、増改築費用のうちバリアフリーや省エネ改修費用が30万円以上で、5年以上の償還期間がある借入金等がある場合に受けられる控除。

寄附金税額控除

寄附金税額控除とは、平成20年度市・県民税まで所得控除であった寄附金控除から、税制改正により税額控除へと制度が変更となったものです。

この制度は地方公共団体や岐阜県共同募金会、日本赤十字社岐阜県支部をはじめとする「ふるさと」を応援するための寄附をされた場合、寄附金の額に応じ一定の金額を市・県民税の調整控除後の所得割額から控除する制度となっています。算出した控除額の内、市民税分が5分の3、県民税分が5分の2となります。

なお寄附先や、申告される方の所得などによって控除される金額や控除の上限が変わってきます。また所得税の寄附金控除については変更はありません。

対象となる寄附先や計算方法、申告方法については下記のとおりです。

控除の対象となる寄附先(主なところ)

- 都道府県、市町村、特別区(全国どこでも対象となります)

- 岐阜県共同募金会、日本赤十字社岐阜県支部

- 県内に主たる事業所を有する公益社団法人、公益財団法人、学校法人、社会福祉法人、認定NPO法人(条例で定めるものに限る)など

寄附先についての注意点

令和2年度以前については、県内に事務所を有し、市内に事務所のない公益社団法人や公益財団法人、学校法人、社会福祉法人などは、県民税のみ控除となります。

控除額の計算について(主なもの(ふるさと納税の場合))

ふるさと納税(都道府県・市区町村に対する寄付金)のうち2,000円を超える部分については、一定の上限まで、次のとおり、原則として所得税・個人住民税から全額控除されます。

(1)所得税・・・(寄附金の金額-2,000円)を所得控除(所得控除額×所得税率(0%から45%)が軽減)

※ただし所得税率は平成26年度から平成50年度については復興特別所得税を加算した率となります

(2)個人住民税(基本分)・・・(寄付金の金額-2,000円)×10%を税額控除

(3)個人住民税(特例分)・・・(寄付金の金額-2,000円)×(100%-所得税率(0%から45%)-基本分(10%))

→(1)(2)により控除できなかった額を、(3)により全額控除(所得割額の2割を限度)

申告方法

寄附行為を行った翌年の所得税の確定申告期間中に、寄附金の受領書を添付・提示し、申告をしてください(所得税の申告は、市・県民税の申告を兼ねていますので、別途市・県民税の申告は不要です)。ただし、所得税の確定申告が必要ない方は、市・県民税の申告が別途必要となります。

※確定申告には寄附金の領収書や受領書が必要となりますので、大切に保管してください。

外国税額控除

外国税額控除とは、所得割の納税をしなければならない方が、外国で得た所得について、その外国で所得税や市・県民税に相当する税金が課税された場合に、その所得に対して国内で課税された場合は二重課税となるため、申告を行うことによって所得税や市・県民税の税額からその分を控除するものです。

控除の順序と上限については下記のとおりです。

控除順序と上限

- 所得税

- 県民税 (上限は所得税の控除限度額の12%)

- 市民税 (上限は所得税の控除限度額の18%)

配当割控除額及び株式等譲渡所得割控除額

上場株式の配当所得や株式譲渡所得に対して、配当割や株式等譲渡所得割が課され、確定申告書または市・県民税申告書にこれらに関する必要事項を記載した場合は、配当割額や株式等譲渡所得割額が税額から控除され、算出した控除額の内、市民税分が5分の3、県民税分が5分の2となります。

なお、この申告を行った場合、市・県民税での課税対象となる配当所得が増加するため国民健康保険税や介護保険料等に影響が出る場合がありますのでご注意ください。