更新日:2023年9月20日

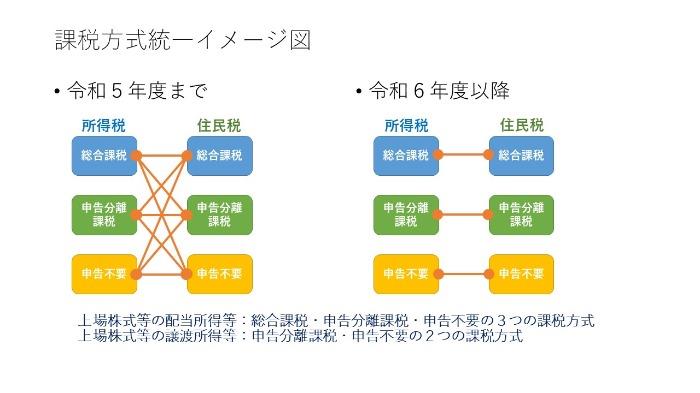

令和6年度(令和5年分)から課税方式が統一されます

令和6年度から、所得税と住民税(市・県民税)の課税方式を一致させることとなり、所得税と住民税とで異なる課税方式を選択することができなくなります。この改正については、令和6年度分の住民税(令和5年分の所得税の確定申告)から適用されます。

保険料等への影響について

上場株式等の配当所得等及び譲渡所得(源泉徴収を選択した特定口座分)を所得税において申告不要制度を選択せず、「総合課税」または「分離課税」により所得を申告した場合、住民税においても当該所得が「合計所得金額」や「総所得金額等」に算入されます。

これにより、扶養控除等の適用、住民税の非課税判定、国民健康保険税・後期高齢者医療保険料・介護保険料等の金額、医療費の負担割合、各種手当等の給付判定などに影響する場合があります。課税方式の選択については、申告者ご自身の責任でご判断いただいた上で、手続きをお願いします。

関連する国税庁のホームページについては下記のリンクからご確認下さい。

確定申告で申告しなかった上場株式等の利子及び配当を修正申告により申告することの可否

添付ファイル

上場株式等の配当所得等や譲渡所得等の課税方式の統一について(pdf 171KB)