更新日:2026年6月16日

ページ内目次

調べたい項目をクリック/タップするとその項目までジャンプします。

・【重要】令和8年度介護保険料について

・介護保険料の還付について

・第1号被保険者の保険料

・介護保険料の額

・保険料を納め始める時期(納め終わる時期)

・保険料の納付方法

・介護保険料納付済額のお知らせ

・保険料の納付が困難な場合・・・

・介護保険料の減免について

・第2号被保険者(40~64歳の方)の保険料

令和8年度介護保険料について

令和7年度税制改正に伴う令和8年度介護保険料の特例措置

令和7年度税制改正により、令和7年の給与所得控除の最低保証額が55万円から65万円に引き上げられます。しかし、介護保険制度は介護保険料収入を見込んで介護保険事業を運営しています。介護保険料は住民税の課税状況や合計所得金額などを算定基準としていますので、今回の税制改正により介護保険料の収入が減少し、第9期介護保険事業計画(令和6年度から令和8年度)の事業運営に支障が出ることを避けるため、介護保険法施行令の規定について税制改正の影響を受けないよう改正が行われました。

以上の介護保険法施行令の規定改正に基づいて特例(減免)措置を行います。

特例(減免)措置の対象となる方

市県民税(1月1日)と介護保険料(4月1日)それぞれの賦課期日時点で本市に住所を有する方。

(注)市県民税は住民登録がなくても住所を有するとみなされる場合があります。

特例措置の概要

令和8年度の介護保険料算定に限り、給与収入が55万円以上190万円未満の人は給与所得控除を税制改正前と同じとして合計所得金額が計算されます。、また、住民税の課税・非課税段階の判定についても同様に税制改正前の基準に基づいて算定されます。そのため、住民税が非課税の場合でも所得段階を課税とみなす場合があります。

特例減免措置の概要

特例措置の対象となる方で令和7年度と令和8年度の住民税がともに非課税かつ、特例措置の影響により所得段階が課税とみなされる方は特例減免対象者として所得段階を非課税として保険料が算定されます。

本特例措置は令和8年6月発送予定の令和8年度介護保険料決定通知に反映されます。

介護保険制度を維持するための措置となりますので、ご理解のほどよろしくお願いいたします。

【参考】

・令和7年度税制改正に伴う介護保険制度の対応(外部サイト)

・介護保険最新情報Vol1449 介護保険法施行令の一部を改正する政令の公布について(外部サイト)

・介護保険最新情報Vol1465 介護保険法施行令の一部を改正する政令の一部を改正 する政令の公布について(外部サイト)

令和8年度介護保険料の発送日、注意点等は下記のとおりです。

決定(通知書発送)日

令和8年6月15日(月曜日)

封入物

・介護保険料決定(変更)通知書

・令和8年度可児市の介護保険料のお知らせ(pdf 2145KB)

注意点

・年金振込通知書と市の決定通知で介護保険料が異なる場合がありますが、市の決定した金額が決定金額になります。

・令和8年1月1日時点で可児市に住民票がない等の理由で所得等の情報がわからない人の場合、第4段階(課税世帯)または第1段階(非課税世帯)として決定通知を発送しています。所得等の情報が把握でき次第算定を行い、7月以降に決定通知を送付します。納付書は新しく届いたものを使用してください。

参考

・「令和8年度可児市の介護保険料のお知らせ」英語版(pdf 2119KB)

・「令和8年度可児市の介護保険料のお知らせ」ポルトガル語版(pdf 2140KB)

・「令和8年度可児市の介護保険料のお知らせ」タガログ語版(pdf 1974KB)

介護保険料の還付について

介護保険料は、所得、課税状況の変化、転出などの資格情報の異動などを理由として、減額となり還付が発生することがあります。

還付を受けるためには介護保険課に還付口座を届け出る必要があります。還付金は、原則届出を受理した翌月または翌々月に振込を行います。

届出方法

・オンラインフォーム

・窓口

・郵送

届出に必要な書類(窓口及び郵送の場合)

・介護保険料 還付金 振込口座届出書(pdf 116KB)

・介護保険料 還付金 振込口座届出書(docx 34KB)

・本人確認書類(顔写真有なら1点、顔写真なしなら2点))、郵送の場合は写しを添付

第1号被保険者の保険料

介護保険制度では、市町村ごとに3年単位の高齢者人口、要介護(要支援)認定者数、介護サービス費用を推計し、介護保険事業計画を3年ごとに策定することになっており、それにあわせて令和6年度から令和8年度の介護保険料を算定します。

介護保険料の額

65歳以上の方(第1号被保険者)の保険料は、所得等の状況に応じて次の段階のいずれかに決定されます。

なお、第1段階から第3段階の方は、公費を投入し軽減を行っています。令和6~8年度の介護保険料は下記の表に基づいて決定しています。

保険料の確認はこちらから 可児市 介護保険料 確認フォーム

令和8年度 介護保険料表

※介護保険料表は令和8年度「可児市の介護保険料のお知らせ」でも確認できます。

| 段階 |

所得等の条件 |

保険料率 |

保険料(年額) |

| 第1段階 |

生活保護受給者

世帯全員が市民税非課税※1で老齢福祉年金受給者

世帯全員が市民税非課税で、本人の前年の「合計所得金額※2+課税年金収入額※3」が82万6500円以下

|

基準額×0.25

|

17,100円

|

| 第2段階 |

世帯全員が市民税非課税で、本人の前年の「合計所得金額+課税年金収入額」が82万6500円を超え120万円以下

|

基準額×0.40

|

27,360円

|

|

第3段階

|

世帯全員が市民税非課税で、本人の前年の「合計所得金額+課税年金収入額」が120万円を超える

|

基準額×0.65

|

44,460円

|

| 第4段階 |

世帯に市民税課税の人がおり、本人は市民税非課税で、本人の前年の「合計所得金額+課税年金収入額」が82万6500円以下

|

基準額×0.85

|

58,140円

|

|

第5段階

|

世帯に市民税課税の人がおり、本人は市民税非課税で、本人の前年の「合計所得金額+課税年金収入額」が82万6500円を超える |

基準額×1.00

|

68,400円

(基準額)

|

| 第6段階 |

本人が市民税課税で、前年の合計所得金額が120万円未満 |

基準額×1.10

|

75,240円

|

| 第7段階 |

本人が市民税課税で、前年の合計所得金額が120万円以上210万円未満 |

基準額×1.20

|

82,080円

|

| 第8段階 |

本人が市民税課税で、前年の合計所得金額が210万円以上320万円未満 |

基準額×1.45

|

99,180円

|

| 第9段階 |

本人が市民税課税で、前年の合計所得金額が320万円以上420万円未満 |

基準額×1.60

|

109,440円

|

| 第10段階 |

本人が市民税課税で、前年の合計所得金額が420万円以上520万円未満 |

基準額×1.80

|

123,120円

|

| 第11段階 |

本人が市民税課税で、前年の合計所得金額が520万円以上620万円未満 |

基準額×2.00

|

136,800円

|

| 第12段階 |

本人が市民税課税で、前年の合計所得金額が620万円以上720万円未満 |

基準額×2.20

|

150,480円

|

| 第13段階 |

本人が市民税課税で、前年の合計所得金額が720万円以上800万円未満 |

基準額×2.30

|

157,320円

|

|

第14段階

|

本人が市民税課税で、前年の合計所得金額が800万円以上900万円未満 |

基準額

×2.40

|

164,160円

|

|

第15段階

|

本人が市民税課税で、前年の合計所得金額が900万円以上1,000万円未満 |

基準額×2.50

|

171,000円

|

| 第16段階 |

本人が市民税課税で、前年の合計所得金額が1,000万円以上1,500万円未満 |

基準額×2.65

|

181,260円

|

| 第17段階 |

本人が市民税課税で、前年の合計所得金額が1,500万円以上 |

基準額×2.85

|

194,940円

|

※1 令和8年度介護保険料の算定においては、令和7年度税制改正の影響により非課税になった人は課税としてみなす場合があります。詳しくは令和8年度介護保険料についてをご確認ください。

※2 「合計所得金額」(地方税法第292条第1項第13号)とは、損失の繰越控除をしないで計算した総所得金額、特別控除後の土地・建物等の分離譲渡所得等、繰越控除前の分離課税の株式等に係る譲渡所得等の金額などの合計を言います。

ただし、第1~5段階における合計所得金額は、課税年金以外の所得の合計により算定します。

また、第1~5段階の合計所得金額に給与所得が含まれている場合は、給与所得控除後の金額(所得金額調整控除適用がある場合は控除前の金額)から10万円を控除して得た金額で算定します。

※3 課税年金収入額とは、課税の対象となる年金(老齢年金、退職年金など)の収入額です。遺族年金、障害年金は含まれません。

保険料を納め始める時期(納め終わる時期)

納め始める時期

第1号被保険者の保険料は、65歳になった日(65歳の誕生日の前日)の属する月の分から納めます。

納め終わる時期

他市町村への転出や死亡等で第1号被保険者の資格を喪失した場合は、資格喪失の日の前月分まで納めます。

介護保険料の納付方法は、受給される公的年金から天引きさせていただく「特別徴収」と、納付書または口座振替により納付いただく「普通徴収」があります。 対象者、納付方法は原則下記のとおりです。

特別徴収

対象

年額18万円以上の公的年金を受給している方

納付方法

年6回の年金受給額から天引き

普通徴収

対象

・年金受給額が年額18万円未満の方

・年度の途中で65歳になった

・年度の途中で可児市に転入した

・年度の途中で保険料の所得段階が変更になったなどに該当する方

納付方法

指定の金融機関やコンビニエンスストア、モバイル決済で納付、または口座振替

特別徴収(年金からの天引き)による納付

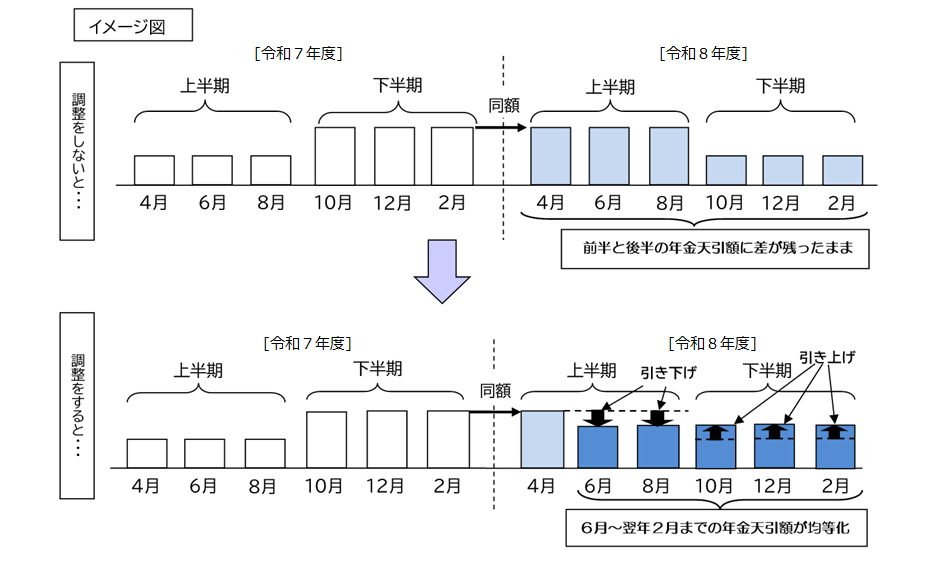

介護保険料の特別徴収(年金からの天引き)は、4月、6月、8月を「仮徴収」、10月、12月、2月を「本徴収」といい、天引き額は原則、次のように定められています。

仮徴収の通知は4月上旬、本徴収を含めた年間の保険料額の通知は6月中旬に発送します。

前年分の所得が確定していないため、仮に算定した保険料額

・原則、前年度の2月の天引き額と同額です。

・調整により6月、8月の天引き額が異なる場合があります。

前年分所得等をもとに年間の保険料を計算した金額から、仮徴収保険料額を差し引いた残額を3回に分けて天引きします。

普通徴収(納付書・口座振替)による納付

納付書で納付する「普通徴収」の方は、口座振替にすると、納付のために金融機関等へお出かけいただく必要がなくなり、納付忘れの心配もありません。口座振替をご希望される方は、別途申し込み手続きが必要です。ぜひご利用ください。

普通徴収の通知は下記のタイミングで発送します。

・6月中旬(特別徴収の本徴収と同じタイミング)

・転入、65歳到達により1号被保険者資格を取得した時

・所得情報等の変更を理由として、年度途中に介護保険料の増減が発生した時

口座振替の申込場所:可児市指定の金融機関の窓口

申込時に必要なもの:預金通帳、通帳の届出印、市から送付する介護保険料納付書

(注1)口座振替は、申込月の翌月末の納期分から開始されます。

(注2)特別徴収(年金からの天引き)が開始されると、口座振替は自動的に停止になります。

介護保険料納付済額のお知らせ

普通徴収、非課税年金からの特別徴収で介護保険料を納付した人の場合、毎年1月に前年分の納付済額のお知らせをハガキで送付しています。ただし、再発行などの場合、申請により発行することも可能です。

申請による発行については下記のとおりとなりますので、必要に応じて申請してください。

申請による発行

申請方法

・窓口

・オンラインフォーム(こちらをクリックしてください)※外部サイト

受付時間

・窓口 市役所の開庁時間

・オンラインフォーム 24時間(システムメンテナンス時などを除く)

必要書類

・介護保険料 納付済額のお知らせ 交付申請書

【様式ダウンロード】

介護保険料 納付済額のお知らせ 交付申請書(docx 32KB)

介護保険料 納付済額のお知らせ 交付申請書(pdf 102KB)

・申請者の本人確認書類

同意事項

・お知らせの発行には1週間程度の時間を要すること。

・申請により発行した場合、1月にハガキの発行が行われないこと。

・記載できる金額については申請日時点で可児市が収納確認できる金額となること。

・お知らせは原則被保険者に郵送されること。

注意事項

過去の納付済額のお知らせについては最大5年分発行することが可能です。

保険料の納付が困難な場合・・・

介護保険料の納付が困難な場合は必ず介護保険課に相談してください。

介護保険課に納付の相談が無く、介護保険料を納めないでいると、保険給付の制限、財産の差押えの対象になります。

相談方法

・窓口、電話 市役所の開庁時間内に相談してください。

・納付相談受付フォーム※外部サイト 24時間受付しています。確認次第返答いたします。

保険給付の制限

介護認定を受けて介護サービスを利用したときに発生する費用のうち、介護保険料を納めていない期間に応じて自己負担以外の費用の給付を制限することです。

滞納(納めていない)期間と制限内容

・3期以上 特別介護用品購入費支給(オムツなどの購入費補助)が利用できなくなります。

・1年以上 介護サービス費用が全額自己負担になります。※申請により、保険給付分が支払われます。

・1年6カ月以上 申請により支払われる保険給付分が差止めになります。また、滞納している保険料に充当することもあります。

・2年以上 介護認定を受ける前の10年間に2年以上の滞納期間がある場合、一定期間自己負担の割合が増加します。高額介護サービス費などの支給が受けられなくなります。

財産の差押え

法律の定めにより不動産、動産、預貯金・生命保険などの債権などの調査を行い、差押えをすることです。滞納者は差押えした財産を処分することができなくなります。

介護保険料の減免制度について

一定の要件を満たす人は、申請により介護保険料が減免となりことがあります。詳細は可児市介護保険条例、可児市介護保険規則で確認するか、介護保険課にお問合せください。

減免の対象となる可能性がある人

・災害などにより住宅などの財産について著しい損害を受けた人

・世帯の生計を維持する者の収入が死亡、心身に重大な障害をうけたなどにより著しく減少した人

・世帯の生計を維持する者の収入が失業、干ばつなどにより著しく減少した人

・前年の収入が一定金額以下で、資産などを活用してもなお生活が困窮している状態にある人

詳細はこちらで確認してください。

・可児市介護保険条例(外部リンク)

・可児市介護保険規則(外部リンク)

第2号被保険者(40~64歳の方)の保険料

40歳から64歳までの第2号被保険者の保険料は、ご加入されている医療保険ごとに定められており、医療保険料とともに納付します。