更新日:2024年10月11日

1.制度の概要

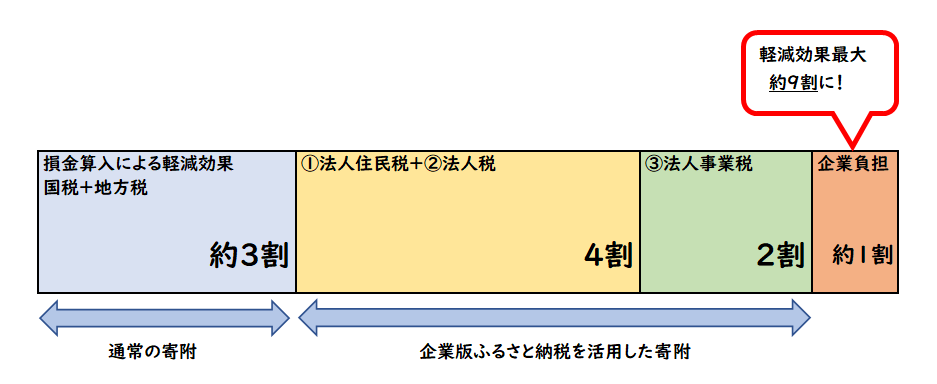

平成28年度に創設された企業版ふるさと納税(地方創生応援税制)は、国が認定した地方公共団体の地方創生プロジェクトに対し企業が寄附を行った場合に、寄附額の6割を当該企業の法人関係税から税額控除する制度です。

従来からの損金算入による軽減効果(寄附額の約3割)と合わせて、最大で寄附額の約9割が軽減され、寄附の実質的な企業負担は1割まで圧縮されますので、実質負担10万円で100万円の寄附を行うことができます(令和2年度改正)。

2.制度の対象となる事業

〇可児市の企業版ふるさと納税のご案内(pdf 1301KB)

※「第3期可児市総合戦略」に位置づけられる事業が寄附対象です。

PICK UP事業以外も受け付けておりますので、詳細は財政課までお問合せください。

3.寄附頂いた企業への対応

10万円以上のご寄附 市のHP、SNS、広報紙に貴社名を掲載

100万円以上のご寄附 感謝状の贈呈+市長と対談

その他、寄附先の事業によっては、チラシ等への社名掲載などを行います。

4.認定された計画

可児市まち・ひと・しごと創生推進計画(令和7年3月31日認定)

※詳細は下記PDFをご覧ください。

可児市まち・ひと・しごと創生推進計画(pdf 195KB)

5.寄附の流れ

(1)「寄附申込書」を市へ提出します。この時点では、実際の寄附の払い込みは行いません。

(2)市が納付書を発行します。

(3)企業が市へ寄附金を納付します。寄付金の総額は事業費の範囲内となります。

(4)市が企業へ寄附金の受領証を送付します。

(5)企業が受領証を添えて税額控除を申告します。

6.寄附のお申し出

寄附申出書をダウンロードしていただき、必要事項をご記入のうえ、財政課までご提出ください。

様式5 寄附申出書

寄附企業は、税制上の優遇措置を受けることができるだけでなく、地域に寄附を行うことで、社会貢献に取り組む企業としてのPR効果も期待できます。ぜひご検討ください。

7.税額措置のイメージ

8.科目ごとの特例措置の内容

(1)法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

(2)法人税

法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。(法人税額の5%が上限)

(3)法人事業税

寄附額の2割を税額控除(法人事業税額の20%)

9.留意点

・1回あたり10万円以上の寄附が対象となります。

・市内に本社が所在する企業は、税額控除の特例の対象となりません。

・寄附を行うことの見返りとして、経済的な利益を受け取ることは禁止されています。

・寄附の払い込みについては、事業実施後、事業費が確定した後にしていただきます。

・控除額には上限があります。

・詳細は、「内閣府地方創生推進事務局(企業版ふるさと納税ポータルサイト)」をご覧ください。

内閣府地方創生推進事務局(企業版ふるさと納税ポータルサイト)