更新日:2023年8月24日

1.制度の概要

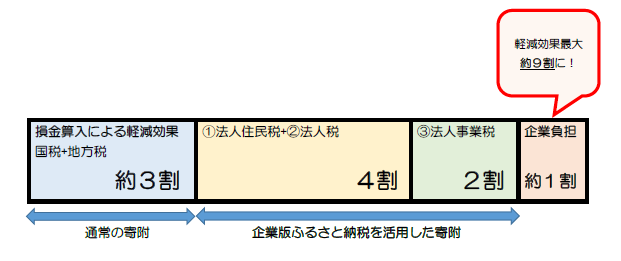

平成28年度に創設された企業版ふるさと納税(地方創生応援税制)は、国が認定した地方公共団体の地方創生プロジェクトに対し企業が寄附を行った場合に、寄附額の6割を当該企業の法人関係税から税額控除する制度です。

従来からの損金算入による軽減効果(寄附額の約3割)と合わせて、最大で寄附額の約9割が軽減され、寄附の実質的な企業負担は1割まで圧縮されますので、原資10万円で100万円の寄附を行うことができます(令和2年度改正)。

2.制度の対象となる事業

可児市の企業版ふるさと納税のご案内(pdf 7628KB)

令和5年度のPICK UP事業は以下のとおりです。

すべての子どもの居場所づくり

令和3年度の可児市の不登校児童生徒数は266人で、増加傾向にあり、その要因も複雑化・多様化しています。そうした子どもたちの自立を支援するため、スマイリングルーム(学校に行きたくても行けない子どもの通級教室)に新たに「つながりサポーター」を配置し、タブレットの活用や家庭訪問などを通じて、不登校児童生徒やその保護者とのつながりを確保していきます。

また、その一環として、インターネット上に構築された仮想空間であるメタバースを活用した不登校支援プログラムを導入し、新たな居場所づくりも進めてまいります。

認知症の人やその家族の安心を

認知症患者は年々増加しており、認知症高齢者やその家族が安心して暮らせる環境づくりが求められています。デジタル技術を活用した新しいサービスとして認知症高齢者等見守りシール事業を実施しています。

また、認知症の方が日常生活における偶然の事故によって、他人に怪我を負わせたり、他人の物を壊したりすることなどにより、法律上の損害賠償責任を負担することとなった場合に備え、見守りシール事業利用者のうち認知症の方を対象として、新たに団体日常生活賠償保険への加入を支援します。

他にも、認知症のご本人やご家族、地域住民、専門職など、認知症に関心のある誰もが気軽に集まり、仲間づくりや情報交換を通してみんなで認知症に向き合う認知症カフェやサロンなどを運営しています。

運動公園整備事業

.jpg)

市民スポーツの拠点である坂戸地内の可児市運動公園を、サッカー、野球、ホッケーなどの競技場として、また健康づくりや多くの人が集う多世代交流の場として、さらに広域的な防災拠点として整備します。既存のKYBスタジアムやテニスコート、弓道場などと合わせて、運動公園に行けばいろいろなスポーツができる総合的な体育施設を目指します。

運動公園の整備は令和8年度に完成予定です。なお新たに設置する照明はLEDで、環境にも配慮しながら整備を進めていきます。

戦国城跡巡り事業

国史跡美濃金山城跡をはじめとする市内にある戦国時代の城跡を活用し、地域活性化と交流人口の増加を図ります。城跡の整備やガイドを行う地域団体と協働して「山城に行こう」イベントを実施するなど、地域の皆さんと共に資源を守り、活用していきます。

今年度は、美濃金山城跡の国史跡指定10周年を記念し、山城の魅力を広くPRする展示を行います。

がんばれ!かにっこ給食

子ども達が給食を楽しんで食べる中で、可児市に愛着と誇りを持ち、子どもの思い出に残るような給食を提供します。

子ども達が喜ぶデザート、故郷に誇りを感じられる料理など工夫を凝らしたメニューを用意し、応援してくれる地域の大人や企業、社会との関わりを伝えていきます。

3.寄附頂いた企業への対応

10万円以上のご寄附 市のHP、SNS、広報紙に貴社名を掲載

50万円以上のご寄附 感謝状の贈呈+市長と対談

100万円以上のご寄附 銘板の設置(運動公園整備事業)、メタバース空間内に社名掲載(すべての子どもの居場所づくり)

その他、寄附先の事業によっては、チラシ等への社名掲載などを行います。

4.認定された計画

可児市まち・ひと・しごと創生推進計画(令和3年3月31日認定)

※詳細は下記PDFをご覧ください。

可児市まち・ひと・しごと創生推進計画(pdf 263KB)

5.寄附の流れ

(1)「寄附申込書」を市へ提出します。この時点では、実際の寄附の払い込みは行いません。

(2)市が納付書を発行します。

(3)企業が市へ寄附金を納付します。寄付金の総額は事業費の範囲内となります。

(4)市が企業へ寄附金の受領証を送付します。

(5)企業が受領証を添えて税額控除を申告します。

6.寄附のお申し出

寄附申出書をダウンロードしていただき、必要事項をご記入、押印のうえ、財政課までお申し出ください。

寄附申出書(docx 14KB)

寄附企業は、税制上の優遇措置を受けることができるだけでなく、地域に寄附を行うことで、社会貢献に取り組む企業としてのPR効果も期待できます。ぜひご検討ください。

7.税額措置のイメージ

8.科目ごとの特例措置の内容

(1)法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

(2)法人税

法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。(法人税額の5%が上限)

(3)法人事業税

寄附額の2割を税額控除(法人事業税額の20%)

9.留意点

・1回あたり10万円以上の寄附が対象となります。

・市内に本社が所在する企業は、税額控除の特例の対象となりません。

・寄附を行うことの見返りとして、経済的な利益を受け取ることは禁止されています。

・寄附の払い込みについては、事業実施後、事業費が確定した後にしていただきます。

・控除額には上限があります。

・詳細は、「内閣府地方創生推進事務局(企業版ふるさと納税ポータルサイト)」をご覧ください。

内閣府地方創生推進事務局(企業版ふるさと納税ポータルサイト)

10.ご寄附いただいた企業の公表

令和4年度

| 企業名 |

事業名 |

寄附金額 |

| 東濃信用金庫(岐阜県多治見市) |

運動公園整備事業(坂戸) |

100万円 |

令和5年度

| 企業名 |

事業名 |

寄附金額 |

| 匿名(非公表) |

すべての子どもの居場所づくり |

200万円 |

(公表についてご了承いただいた場合のみ企業名を掲載します)